Вариант 1: Открыть банковский депозит

Относительно надежный и ликвидный вариант. Инвесторы советуют держать сумму равной 2-3 месячным расходам в тенговом депозите. Плюсы — деньги можно быстро снять при необходимости, из минусов — небольшая доходность.

Можно откладывать по 10-20% от зарплаты каждый месяц. К примеру, от зарплаты 250 тыс. тенге вполне реально откладывать по 50 тыс. тенге на депозит. Да, придется сократить часть расходов, но чем раньше начать пополнять депозит, тем больше шансов накопить крупную сумму. Время здесь основной фактор.

Как выбрать депозит?

Депозиты различаются по доходности (процентной ставке), условиям снятия и пополнения. Обычно в договорах по вкладам указываются годовые проценты. К примеру, если по условиям ставка депозита равна 12% годовых, за один месяц вкладчику начисляют 1% от суммы его вклада.

Выбирая депозит, обращайте внимание не только на доходность и условия (они везде почти одинаковые), но и сам банк. Например, его рейтинги и связанные с ним новости. Казахстанский фонд гарантирования депозитов обеспечивает до 15 млн тенге по депозитам в тенге, и до 5 млн тенге в иностранной валюте, но все же лучше выбирать надежный банк.

Также стоит заранее узнать о размере комиссии банка по снятию и переводу денег. Слишком большие комиссии могут свести на нет все начисленные проценты.

Что такое эффективная ставка?

Это номинальная ставка плюс капитализация за счет начисления вознаграждения не только на сумму вклада, но и на проценты за предыдущий период. К примеру, по депозиту на 100 тыс. тенге с ежемесячной капитализацией и 12% годовой ставкой за первый месяц вам начисляют 1000 тенге. В следующем месяце проценты начисляются уже не на 100, а 101 тыс. тенге, это 1010 тенге.

Разница не большая только на первый взгляд. За 5 лет по депозиту без капитализации банк выплатит 60 тыс. тенге процентов, а по вкладу с капитализацией — 81,7 тыс. тенге.

Вклады бывают трех видов — несрочные, срочные и сберегательные. Несрочные вклады можно снимать и пополнять без ограничений до неснижаемого остатка, но ставка там самая низкая — максимум 9% в год. Доходность на срочных вкладах чуть выше, но есть ограничения по снятию. Самые выгодные вклады — сберегательные, предельная ставка по ним на октябрь 2021 года — 13,9%, но такие вклады нельзя снимать досрочно.

Сколько можно заработать на депозите?

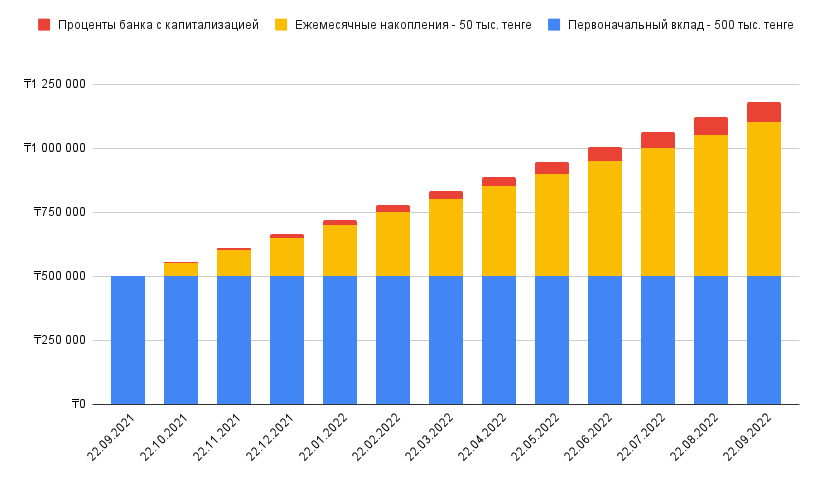

Предположим, у нас есть накопления в размере 500 тысяч тенге. Давайте посчитаем, сколько мы накопим за год при условии, что будем пополнять депозит каждый месяц по 50 тыс. тенге. Процентную ставку возьмем среднюю по рынку — около 10% годовых с ежемесячной капитализацией.

Через 12 месяцев получаем 1 180 711 тенге, из которых первоначальный взнос с накоплениями составляют 1 100 000 тенге. Оставшаяся сумма — это выплаченные проценты в размере 80 711 тенге.

Вариант 2: Торговать валютой

Forex (сокращение от Foreign Exchange) — это рынок, где торгуют валютами и зарабатывают на разнице курсов. Форекс-дилеры технически не продают или покупают валюту, а лишь заключают сделки-пари на рост или падение курсов. Они предлагают делать свои ставки-прогнозы, и, если прогноз сбывается, человек получает вознаграждение.

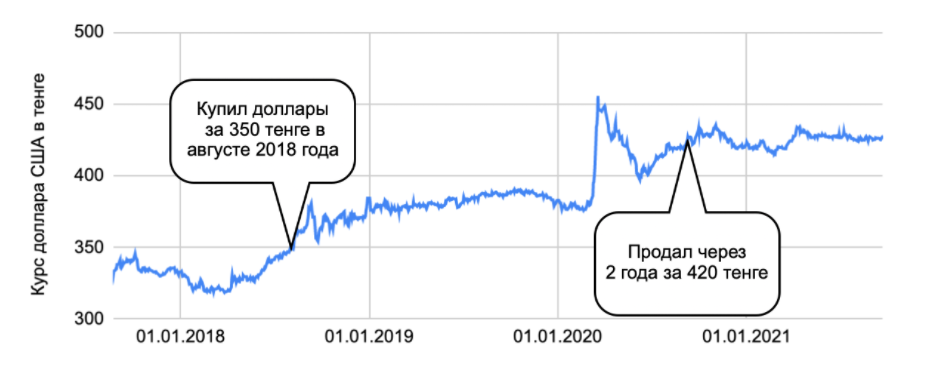

Но заработать на форексе сложно. При этом риски на рынке валют довольно высоки и даже профессиональные трейдеры часто проигрывают. Чтобы не тратить много времени и сил на спекуляции, достаточно купить определенное количество валюты и забыть о ней на время. Главное правило инвестирования — не поддаваться эмоциям, например, скупать доллары при резком росте или избавляться от них, когда тенге начинает укрепляться.

Как показывает практика, валюта так или иначе растет в цене. Один из вариантов — перевести в доллары половину накоплений. Так вы застрахуете себя от резких изменений курса.

Как выглядит правильная стратегия покупки валюты:

Как выглядит неправильная стратегия покупки валюты:

Вариант 3: Инвестировать в ценные бумаги

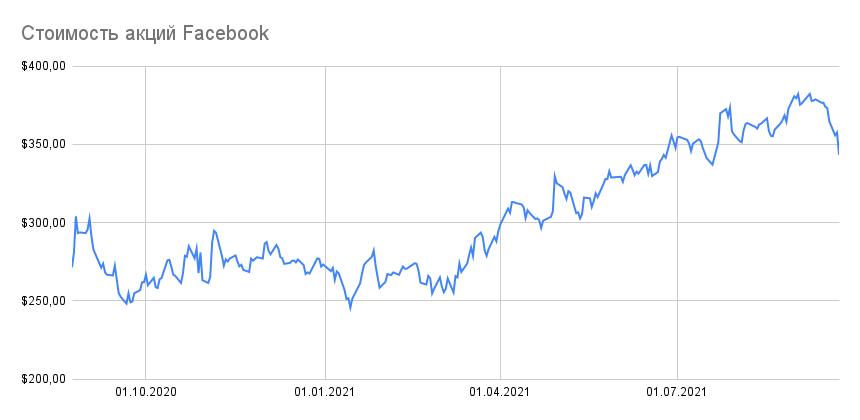

Не устраивает доходность банковского депозита? Присмотритесь к ценным бумагам. К примеру, акции Facebook год назад стоили $267, а на 11 октября 2021 года они торгуются на уровне $330.

Но помните: чем выше потенциальная доходность, тем больше рисков. Поэтому стоит начать с акций крупных компаний, которые уже зарекомендовали себя как надежные. Их также называют «голубыми фишками». Быстро и много заработать на них вряд ли получится, но полная потеря вложенных денег здесь маловероятна.

Снизить риски также можно, купив акции нескольких компаний или инвестировав в индекс, исчисляемый на основе цен определённой группы бумаг. Купить ценные бумаги напрямую на рынке не получиться. Это можно сделать только через брокера — компанию-посредника между инвестором и эмитентом, то есть между вами и компанией, ценные бумаги которой вы планируете купить.

Также у брокера обязательно должна быть лицензия Нацбанка РК. Проверить ее можно здесь.

Вариант 4. Вкладывать в образование

«Самые надежные инвестиции вы делаете в собственное будущее», – пишет Такер Хьюз, ставший миллионером в 22 года. До 30 лет деньги — это не главное. Сейчас важно работать на свое резюме, чтобы зарабатывать хорошо после.

Инвестируйте в свое образование, развивайте hard и soft skills. Получайте новые профессии — вполне вероятно, что в будущем ваша специальность может устареть. А люди-универсалы, которые разбираются в нескольких специализациях всегда будут в цене.

Резюмируем, что можно сделать с накоплениями:

- Открыть депозит в тенге и регулярно пополнять его в размере 10-20% от дохода.

- Купить по возможности валюту.

- Вложиться в надежные акции или индексы.

- Инвестировать в образование.

Хорошая статья. Базовые источники вложения, можно добавить варианты: бизнес, криптовалюта, недвижимость, золото и т.д. Также думаю имеет смысл добавить влияния инфляций, т.е. сравнить выгодность вложений с учетом инфляций

Отличная идея! Спасибо! Действительно интересно узнать, сколько съедает инфляция