Когда появится цифровой тенге?

Нацбанк еще в ноябре 2020 года объявил о начале реализации исследовательского проекта, по итогам которого был представлен доклад. Публичное обсуждение цифрового тенге прошло в онлайн формате в мае 2021 года. А в июле Нацбанк обсудил цифровую валюту с представителями банков второго уровня.

Решение о запуске цифрового тенге еще не принято. Все будет зависеть от итогов пилотного проекта, результаты которого станут известны в декабре 2021 года. Пилотный проект должен минимизировать потенциальные риски и издержки, и определить наиболее выгодную стратегию внедрения цифрового тенге.

Существуют риски кибербезопасности, конфиденциальности данных, макроэкономические риски, связанные с влиянием ЦТ на монетарную и финансовую стабильность и т.д. При этом и выгод от внедрения цифрового тенге тоже не мало, отмечает регулятор.

«Для системного анализа вопроса внедрения цифрового тенге изучается мировой опыт всех стран, которые реализовали пилотные проекты и где проекты находятся на стадии промышленной эксплуатации. В настоящее время проводится обсуждение проекта и с международными организациями», — говорят в Нацбанке.

Что такое цифровой тенге?

Цифровой тенге – это новая форма национальной валюты. Выпускать его, как и традиционный тенге, будет Национальный банк РК. При этом 1 цифровой тенге будет эквивалентен 1 тенге в наличной и безналичной форме.

Регулятор утверждает, что ЦТ не заменит наличку, а будет функционировать как дополнительный платежный инструмент. При этом казахстанцы смогут в любой момент менять цифровые деньги на наличные и безналичные и обратно.

Сегодня электронные деньги в Казахстане – это средства на счетах и вкладах, гарантированные определенным объемом наличных денег. Цифровой тенге, как и наличные деньги, будет гарантирован государством.

Предполагается, что ЦТ будут выпускать в формате уникальной цифровой последовательности (токенов) либо в виде электронных записей, хранящихся на специальных электронных кошельках — окончательное техническое решение пока в разработке. В любом случае цифровой тенге будет повсеместно приниматься как законное платежное средство и выполнять все функции классических денег, утверждают в Нацбанке.

Свойства различных платежных инструментов

| Денежные свойства | Платежные свойства | |||||||||

| средство обращения | стабильная стоимость | законное платежное средство | доступность 24/7 | интероперабельность* | высокий уровень безопасности | масштабируемость | конфиденциальность | программируемость | мгновенность | |

| Наличные деньги | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ||||

| Цифровой тенге | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ |

| Безналичные деньги | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | |||

| Криптовалюта | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ||

* способность к взаимодействию с другими системами

Причем тут криптовалюты?

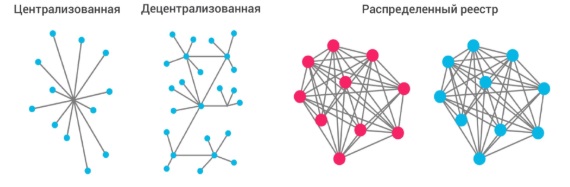

Общее между цифровым тенге и криптовалютами – в схожей технологии. Цифровой тенге, как и криптовалюты, планируют запускать на базе технологии распределенного реестра (Distributed Ledger Technology).

Распределенный реестр – это база данных, которая распределена между несколькими сетевыми узлами или вычислительными устройствами. Каждый узел получает данные из других узлов и хранит полную копию реестра. Обновления узлов происходят независимо друг от друга, что позволяет работать технологии без единого центра управления.

Цифровой тенге может работать не только с применением технологии распределенного реестра. Но именно она позволяет создать систему с возможностью передачи стоимости вместе с токеном (token-based), а не на базе счетов (account-based), отмечают в Нацбанке. Токены представляют собой запись в регистре, и в отличие от криптовалют, они могут выпускаться и управляться полностью централизовано. DLT универсален и применим во многих отраслях. Так систематизировать можно любые данные: финансовые, юридические, статистические, электронные и другие.

Данные в распределенном реестре практически невозможно удалить, изменить или подделать. Любые изменения в такой системе вносятся в нее в течение нескольких минут. Во многом это дешевле, чем другие технологии. Пример распределенного реестра — платформа Corda от R3, на базе которой планируется запустить пилотный проект цифрового тенге.

По сути, ЦТ обладает всеми функциональными возможностями криптовалют, но с централизованным выпуском и управлением.

Как это будет работать?

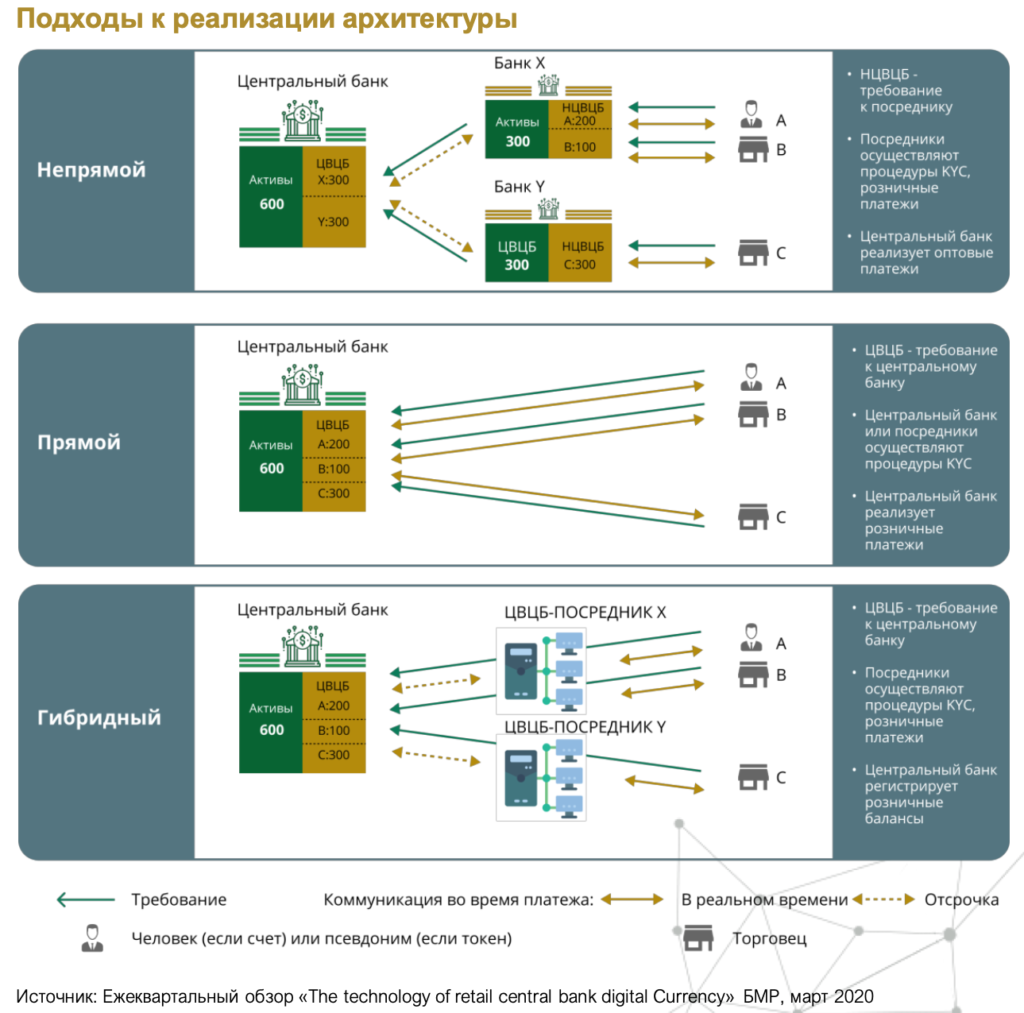

Нацбанк РК для пилотного проекта планирует выпустить платформу цифрового тенге, которая в будущем может быть масштабирована для массового пользования. При этом предполагается гибридный подход к организации архитектуры цифрового тенге.

При таком подходе Нацбанк представит инфраструктуру для использования ЦТ, а конечные платежи и другие сервисы предоставят профессиональные участники рынка – те же банки второго уровня. Они же будут работать с клиентами и обеспечивать платежные сервисы, включая электронные кошельки и приложения. Возможно, цифровые деньги будут доступны через существующие мобильные банки.

По сути, для конечного потребителя по сравнению с текущими банковскими продуктами разница будет не большая. Также сохранится действующая двухуровневая система «Центральный банк – Банк второго уровня». В ней банки взаимодействуют с клиентами и предоставляют всю информацию Нацбанку, а регулятор ведет реестр транзакции и управляет резервной технической инфраструктурой. Это позволит центробанку восстановить данные в случае сбоя работы банка.

При этом если банк второго уровня обанкротиться, то управление кошельком передается другому банку. То есть клиент, владеющий цифровой валютой, остается ее собственником и переводит деньги в другой банк, отмечает в своей статье научный сотрудник НИИ финансового и налогового права Кристина Проскурина. При таком подходе, по словам ученого, права физических и юридических лиц в большей степени защищены, нежели при действующей системе безналичных денег.

Сейчас средства на депозитах и текущих счетах в казахстанских БВУ гарантируются Казахстанским фондом гарантирования депозитов. При этом максимальная сумма гарантии составляет 15 млн тенге по сберегательным депозитам в тенге. Негарантированная сумма при банкротстве банка и недостаточности у него денежных средств может просто сгореть.

Что это нам даст?

Согласно докладу Нацбанка, цифровой тенге потенциально может обеспечить высокую скорость расчетов с низкой вероятностью сбоев в режиме 24/7. Также транзакции с цифровой валютой должны стать менее затратными.

Сейчас при оплате безналом между продавцом и покупателем есть посредник в виде банка, а при использовании ЦТ деньги будут переводиться напрямую. В перспективе, цифрового тенге сможет сделать дешевле и заграничные платежи.

Еще одно преимущество для пользователей будет в возможности офлайн оплаты. То есть цифровыми тенге можно будет оплачивать и без подключения к сети через POS-терминалы, QR-коды и даже биометрические технологии. Пользователь сможет заранее перевести определенную сумму в офлайн кошелек по типу наличных денег. Но пока непонятно, как технология будет работать без интернета.

По результатам пилотного проекта Нацбанк сможет представить различные механизмы оплаты цифровыми тенге – с использованием обычных сотовых телефонов (не смартфонов), платежных карточек и других средств оплаты.

Известно, что технология блокчейн не позволяет изменять или стирать внесенные данные. То есть токены могут работать как «меченые» купюры, а при должном доступе можно отследить путь пройденный каждой цифровой валютой. В перспективе это может помочь в борьбе с коррупцией и терроризмом благодаря прозрачности платежей и возможности их отследить.

С другой стороны, центробанки таким образом получат доступ к данным о финансах потребителей.

По словам экспертов Нацбанка, при реализации ЦТ будет соблюден баланс между конфиденциальностью персональной информации и алгоритмами противодействия терроризму и незаконной деятельности с помощью комплекса мер.

«Возможность отслеживания цифровых тенге в государственных платежах не означает отслеживания каждого эмитированного тенге: конфиденциальность платежей остается приоритетом функционирования Национальной платежной системы и будет регламентирована соответствующим законодательством», – отмечается в докладе Нацбанка.

Аналитики утверждают, что ни одна организация или человек не будут иметь доступ к базе данных. В определенных случаях при необходимости их проверки пользователи смогут открыть доступ к своим транзакциям. В некоторых случаях в рамках компетенции силовых органов будут предусмотрены отдельные механизмы. Но пока это только предложения, более конкретные детали будут известны по мере реализации проекта.

В чем риск «цифрового бегства»?

Предложенный Нацбанком вариант создания цифрового тенге может иметь риск «цифрового бегства» компаний из банков, считает председатель совета Ассоциации финансистов Казахстана Елена Бахмутова.

По ее словам, в Казахстане есть большой сегмент юридических лиц, который имеет остатки на текущих счетах и по таким счетам платить вознаграждение запрещено.

Если компаниям будет выгодно перевести безналичные деньги с текущих счетов в цифровой тенге, это окажет прямое влияние на снижение пассивов банков и, соответственно, на их возможность выдавать кредиты.

Цифровой тенге не предполагается использовать как средство накопления, так как проценты на остаток цифрового кошелька начисляться не будут. Тем не менее, преимущества новой валюты могут привести к массовому переводу банковских вкладов в ЦТ из-за меньших рисков по сравнению с депозитами.

Банки также смогут зарабатывать на цифровом тенге, как и на наличных деньгах, считают в Нацбанке. Некоторые существующие банковские продукты и услуги видоизменятся, и банки смогут предоставить новые финансовые услуги на основе цифрового тенге.

В каких странах еще вводится цифровая валюта?

По данным Банка международных расчетов (BIS) в 2021 году примерно 60% опрошенных центральных банков по всему миру экспериментируют с цифровыми валютами. Среди стран, запустивших пилотные проекты, Израиль, Китай, Корея, Украина, Уругвай, Швеция, Эквадор, Ямайка и Япония.

В Китае работа над проектом была запущена еще в 2014 году, а с апреля 2020 года цифровой юань был протестирован в четырех крупных городах страны. В июле 2021 года Народный банк Китая опубликовал технический документ, посвященный национальной цифровой валюте e-CNY. Возможно, ее запустят в 2022 году – к зимним Олимпийским играм в Пекине.

Центральный банк России также активно изучает внедрение цифровой валюты. В октябре 2020 года центральный банк страны представил для обсуждения концепцию цифрового рубля. Предполагаемый дизайн цифрового тенге во многом схож с характеристиками цифрового рубля. Тестировать прототип российской платформы планируют в 2022 году.

Добавить комментарий